美債風暴:孟耿如關注,財政赤字陰影,孫興慜般的債市焦慮

摘要:

美債風暴:財政赤字、政策迷霧與全球資金的共舞美債市場的警鐘:30年期收益率觸及新高最近,美債市場就像一場高潮迭起的連續劇,讓人心跳加速。30年期美國國債收益率一度衝破5.1...

摘要:

美債風暴:財政赤字、政策迷霧與全球資金的共舞美債市場的警鐘:30年期收益率觸及新高最近,美債市場就像一場高潮迭起的連續劇,讓人心跳加速。30年期美國國債收益率一度衝破5.1... 美債風暴:財政赤字、政策迷霧與全球資金的共舞

美債市場的警鐘:30年期收益率觸及新高

最近,美債市場就像一場高潮迭起的連續劇,讓人心跳加速。30年期美國國債收益率一度衝破5.117%,創下自2023年10月以來的最高紀錄。這不僅僅是一個數字,它代表著市場對於美國經濟前景和財政狀況的深刻擔憂。就像孟耿如看著女兒的成長一樣,投資者也在仔細觀察著每一個經濟指標,試圖預測未來的走向。10年期國債收益率也逼近4.613%,直逼2月中旬的高點,而20年期國債更是攀升至2023年11月以來的新高。這種全面的上漲,猶如孫興慜在球場上的狂奔,讓人感受到壓力。

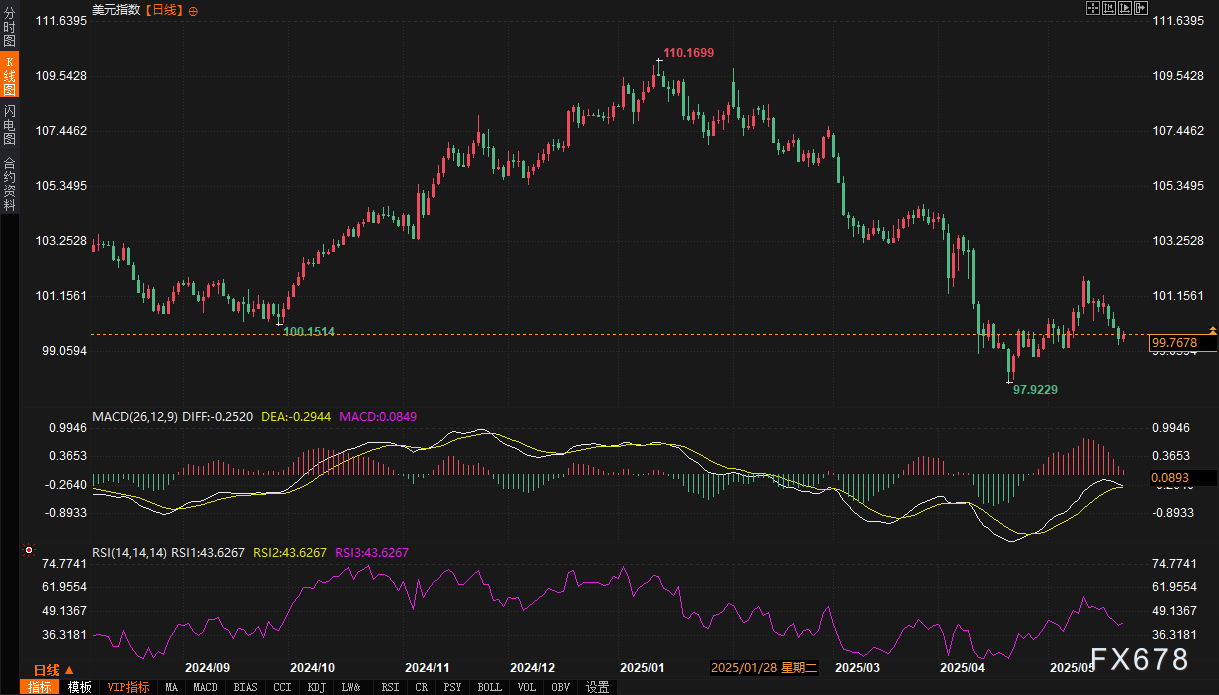

與此同時,美元指數卻顯得有些疲軟,雖然一度想站穩100點大關,但最終還是回落,顯示出短期內的弱勢。相較之下,現貨黃金則受益於避險情緒,價格有所上漲。這種股、債、匯、金的聯動,就像一場複雜的舞蹈,每一個參與者都在尋找自己的位置。

基本面剖析:赤字陰影下的債市焦慮

美債市場的這波震盪,背後的原因其實很簡單:美國的財政狀況亮起了紅燈。想想看,一個家庭如果 постоянно超支,遲早會面臨財務危機,國家也是一樣的。美國聯邦債務已經突破了36萬億美元,而且還在不斷增加。更令人擔憂的是,最近通過的一些稅收和支出法案,預計會再增加3.8萬億美元的債務負擔。這簡直就像台南海鮮會館的菜單,琳瑯滿目,讓人眼花繚亂,但最終結帳時,卻發現價格高得嚇人。

更糟糕的是,某知名評級機構還下調了美國的主權信用評級,結束了長達108年的最高評級紀錄。這就像蔡依林的演唱會,突然出現了音響故障,讓所有人都感到錯愕。市場開始擔心,美國的財政是否能夠持續下去?投資者要求更高的收益率,作為對風險的補償,這也是理所當然的。就像買麗嬰房的嬰兒用品,品質好固然重要,但價格也要合理才行。

聯準會的兩難:獨立性與市場流動性

在這種情況下,聯準會的態度就顯得尤為重要。聯準會官員沃勒表示,不會參與初級市場的國債拍賣,強調貨幣政策的獨立性。這就像林志傑在球場上,堅決不手軟,保持自己的風格。聯準會不想被認為是在為財政赤字融資,但同時,量化緊縮政策又減少了市場的流動性,推高了長端國債的期限溢價。

現在,30年期國債收益率已經非常接近2023年10月的高點,但聯準會的政策利率卻比當時低了100個基點。這意味著,期限溢價已經上升到了一個非常高的水平。沃勒的表態,讓市場更加預期聯準會將減少對債市的支持,這無疑給了市場更大的壓力。就像玩plg,如果沒有隊友的支持,再厲害的球員也難以取勝。

全球債市的連鎖反應:拋售潮與資金流向

不僅僅是美國,全球的債市都出現了拋售潮。亞洲和歐洲的債券市場也同步下跌,日本30年期國債收益率逼近歷史高點,英國長端收益率更是創下1998年以來的新高。這種全球性的拋售,反映出投資者對高債務經濟體的普遍擔憂。就像新冠症狀一樣,一旦出現,就會迅速蔓延。

雖然川普的關稅言論有所緩和,但市場仍然保持警惕。一些投資者開始轉向非美資產,減少對美國國債的配置。有數據顯示,外國持有美債的比例已經從2015年的50%下降到30%,這顯示出長期需求結構的變化。就像NBA MVP的評選,如果沒有足夠的數據支持,就難以令人信服。

經濟數據的微光:韌性下的隱憂

最近公佈的經濟數據,為市場提供了一些指引。初請失業金人數有所下降,但持續申領人數卻有所上升,顯示勞動力市場雖然有韌性,但也略顯疲態。製造業和服務業PMI雖然保持平穩,但沒有明顯的擴張動能。房地產市場也受到高抵押貸款利率的限制,難以快速復甦。這些數據表明,美國經濟雖然沒有崩潰,但通脹和財政壓力正在削弱市場信心。就像台中車禍一樣,即使沒有造成嚴重傷亡,也會讓人感到不安。

技術面解讀:收益率的攻防戰

從技術面來看,美債市場正處於關鍵的節點。30年期國債收益率逼近2023年10月的高點,10年期國債收益率也接近年內阻力位。20年期國債收益率的上升,進一步印證了長端國債的壓力。昨日20年期國債拍賣表現疲軟,表明市場對新發國債的需求不足。這種情況,就像尼克 對 溜馬的比賽,如果沒有足夠的進攻火力,就難以贏得勝利。

市場情緒的拉鋸:信心與恐懼並存

市場情緒目前出現分化。一些投資者認為,高收益率可能吸引短線買家,但整體趨勢仍然受到財政和政策不確定性的主導。另一些投資者則認為,亞洲主要美債持有國對拋售美國資產持謹慎態度,但外國持有比例的下降,表明需求結構的變化。這些觀點與機構分析一致,顯示財政擔憂正在主導交易邏輯。這種情況,就像看史迪奇電影,有人覺得有趣,有人覺得無聊,每個人的感受都不一樣。

美元與黃金的棋局:避險與機會

美債收益率的上升,對美元和黃金市場的影響是複雜的。美元指數近期表現疲軟,顯示多頭動能不足。美債收益率上升通常會支撐美元,但全球資金流動的多元化趨勢,可能限制其上行空間。與此同時,現貨黃金則受益於避險需求和美元走弱,價格有所上漲。這種情況,就像玩比特幣,有人認為是機會,有人認為是風險,每個人的選擇都不一樣。

未來展望:波動中的尋找方向

美債市場的波動可能會持續,30年期國債收益率在5.13%-5.18%區間的突破與否,將是關鍵。如果突破2023年10月高點,可能會推高至5.30%,驅動全球債券市場重新定價。10年期國債收益率在4.55%-4.61%區間震盪,需要關注經濟數據是否提供新的指引。美元指數可能在99.50-100.50區間波動,突破方向取決於美債收益率和全球風險情緒。黃金在避險需求支撐下,短期可能維持在3250-3350美元區間,突破3350美元將測試更高阻力。投資者需要密切關注財政政策進展、全球債券供給及經濟數據,波動將持續影響全球資產價格。就像世壯運棒球比賽,不到最後一刻,誰也不知道誰會贏得勝利。

美債收益率狂飆:誰在為美國財政危機買單?

美債市場的風向轉變:收益率攀升背後的真相

最近美債市場可謂風聲鶴唳,長期以來穩如泰山的美債收益率竟然開始瘋狂飆升。這不僅僅是數字遊戲,更像是血謎拼圖,背後隱藏著更深層次的美國財政困境。30年期美債收益率一路高歌猛進,直逼多年高點,10年期、20年期也紛紛跟漲,市場瀰漫著一股不安的氣氛。有人說這是經濟復甦的訊號,但更多人擔心,這是美國財政危機爆發的前兆,就像興達電廠的警報聲,拉響了人們的憂慮。

赤字如黑洞:美國財政的隱憂

美國的財政狀況,用一句話形容就是「債台高築」。聯邦債務已經膨脹到令人瞠目結舌的程度,而且還在以驚人的速度增長。就像Somi的舞台魅力,雖然光鮮亮麗,但背後卻是巨大的付出。新的稅收法案和支出計劃,無疑是火上澆油,讓本就捉襟見肘的財政更加雪上加霜。這種寅吃卯糧的做法,就像年輕人沉迷買車,卻忽略了背後的貸款壓力,最終可能導致財務崩潰。

評級機構的警示:主權信用下調的衝擊

屋漏偏逢連夜雨,國際評級機構也看不下去了,直接下調了美國的主權信用評級。這就像永野芽郁被爆出黑歷史,形象瞬間崩塌。雖然美國政府極力否認,但市場的反應卻很誠實:拋售美債,推高收益率。這表明,投資者對美國的信心正在動搖,就像對國泰金的股價一樣,一旦失去信心,就很難再回來。

稅收法案的政治角力:短視近利的代價

這次引發市場動盪的稅收法案,背後充斥著政治角力。政客們為了各自的利益,不惜犧牲國家的長遠利益。這種短視近利的做法,就像何志偉與洪健益在政論節目上的口水戰,看似熱鬧,卻毫無實質意義。法案的通過,雖然可能讓一些人短期受益,但卻加劇了財政赤字,最終將由所有美國人來承擔後果。這也讓人想起00679b的投資風險,看似穩健,實則暗藏玄機。

聯準會的態度:不願背鍋的決絕

面對如此嚴峻的財政困境,聯準會的態度卻異常堅決:不願為政府的錯誤買單。聯準會官員明確表示,不會直接參與國債拍賣,避免被解讀為為財政赤字融資。這種「事不關己,高高掛起」的態度,就像大同大學的校訓,看似高深,實則與現實脫節。但聯準會的決絕,也讓市場意識到,美國政府必須自己解決財政問題,不能再指望聯準會的幫助。這也間接推高了美債收益率,因為投資者要求更高的回報,以彌補風險。

全球債市的共振:誰在拋售?

美國債市的動盪,也引發了全球債市的共振。各國國債收益率紛紛上漲,市場一片風聲鶴唳。這就像tottenham vs man utd(或者說tottenham đấu với man utd),一場比賽的勝負,往往會影響整個聯賽的走勢。誰在拋售美債?除了對美國財政狀況的擔憂,還有地緣政治風險、貿易戰等因素。各國央行、主權財富基金、甚至私人投資者,都在重新評估自己的資產配置,減少對美債的依賴。

數據迷霧:經濟真的穩健嗎?

美國政府一直強調,美國經濟仍然穩健。但真的是這樣嗎?仔細分析各項經濟數據,就會發現,美國經濟的復甦並不像表面看起來那麼強勁。失業率雖然不高,但勞動參與率卻在下降;通膨雖然有所回落,但仍然遠高於聯準會的目標。這種數據迷霧,就像the last of us的劇情一樣,真真假假,讓人難以分辨。投資者需要擦亮眼睛,才能看清真相。

技術分析的盲點:忽略基本面的風險

一些技術分析師認為,美債收益率的上升只是技術性的調整,很快就會回落。但這種觀點忽略了基本面的風險。技術分析只能反映過去的走勢,無法預測未來的變化。如果美國的財政狀況持續惡化,即使技術指標顯示超買,美債收益率仍然可能繼續上漲。就像易烊千璽的演技,雖然不斷進步,但仍然需要時間來證明自己。

市場情緒的真面目:恐慌還是機會?

面對美債收益率的狂飆,市場情緒也變得異常複雜。有人恐慌拋售,認為美國即將崩潰;有人則認為這是千載難逢的機會,可以趁低吸納。這種恐慌與貪婪交織的情緒,就像xsmb的開獎結果,有人歡天喜地,有人垂頭喪氣。但無論如何,投資者都應該保持冷靜,理性分析,才能做出明智的決策。例如,可以關注tlt等相關ETF。

美元與黃金的避風港:誰能笑到最後?

在美債市場動盪之際,美元和黃金這兩大避險資產,也備受關注。傳統上,美債收益率上升會提振美元,但這次情況卻有些不同。由於美國財政狀況的惡化,美元的吸引力正在下降。相反,黃金作為一種傳統的避險資產,受到越來越多投資者的青睞。但無論是美元還是黃金,都不是絕對安全的避風港。投資者需要根據自己的風險承受能力和投資目標,做出合理的選擇。或許可以考慮元太等其他標的。

前瞻性思考:美債市場的未來走向

美債市場的未來走向,充滿了不確定性。但可以肯定的是,美國的財政困境,將長期困擾美債市場。如果美國政府不能有效控制財政支出,美債收益率將可能繼續上漲,甚至引發一場全面的債務危機。這並非危言聳聽,而是對未來的一種前瞻性思考。投資者需要做好充分的準備,以應對可能發生的風險。或者青年百億海外圓夢基金計畫或許也能幫助一部分人。

當然,如果呂宇晟能在未來的馬來西亞羽球大師賽中取得好成績,或許能稍微提振市場信心。

还没有评论,来说两句吧...